インフレとデフレの違いとは?あなたの100万円を守るために知っておくべき資産防衛術

この記事のまとめ

この記事では、経済の基本である「インフレ」と「デフレ」について、その仕組みから私たちの生活への影響、そして今すぐできる対策までを徹底的に解説します。

- インフレとはモノの値段が上がり、お金の価値が下がること。給料アップを伴う「良いインフレ」と、物価だけが上がる「悪いインフレ」があります。

- デフレとはモノの値段が下がり、お金の価値が上がること。日本の「失われた30年」の原因であり、経済全体が縮小する深刻な状態です。

- 年2%のインフレが続くと、今ある100万円の価値は20年後には約61万円に目減りします。銀行預金だけでは資産を守れません。

- インフレから資産を守る最も有効な手段が「投資」です。特に、経済成長の恩恵を受けられる株式投資(インデックス投資など)が有効とされています。

- 歴史上、ドイツやジンバブエで起きたハイパーインフレは、現代の日本で起こる可能性は低いですが、歴史から学ぶべき教訓は多くあります。

- 経済ニュースを見る際は「消費者物価指数」「日銀の政策金利」「企業の業績」の3つに注目することで、今の経済状況を正しく把握できます。

この記事を読めば、なぜ今、資産運用を始めるべきなのか、その本質的な理由が理解できるはずです。経済の大きな流れを掴み、自分の大切な資産を守り、育てるための一歩を踏み出しましょう。

なぜ今、インフレとデフレを知るべきなのか?

「最近、スーパーに行くと何でも値段が上がっているな…」 「給料は変わらないのに、生活はどんどん苦しくなる…」

あなたも、そんな風に感じていませんか?

その感覚の正体こそが、本記事のテーマである「インフレ(インフレーション)」です。

長らく「デフレ(デフレーション)」という長いトンネルの中にいた日本経済は今、歴史的な転換点を迎えています。これは、私たちの生活、そして大切なお金(資産)の価値に直接的な影響を与える、非常に重要な変化です。

「経済の話は難しそう…」と感じる方もご安心ください。この記事を読み終える頃には、あなたはインフレとデフレの本当の意味を理解し、自分の資産をどう守り、どう育てていくべきかの明確な指針を手にしているはずです。

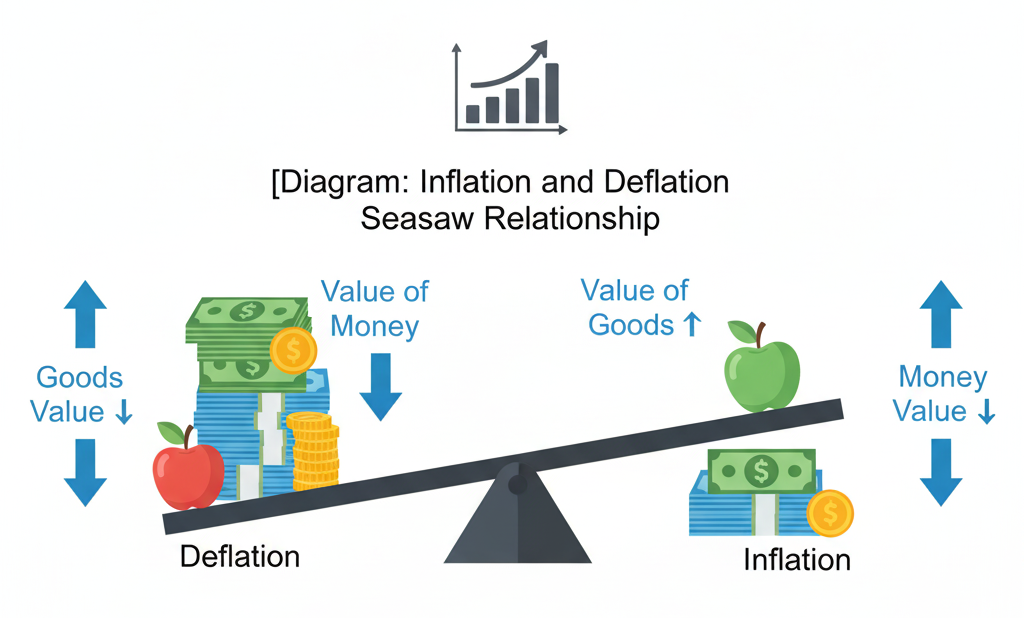

インフレとデフレの基本構造

まず、基本中の基本から押さえましょう。インフレとデフレは、シーソーのような関係です。

- インフレ:モノやサービスの値段(物価)が、継続的に上がっていく状態。

- 言い換えると、「お金の価値が下がっていく」状態です。昨日まで100円で買えたジュースが、今日110円になっていたら、同じものを買うのにより多くのお金が必要になります。これは、1円あたりの価値が下がったことを意味します。

- デフレ:モノやサービスの値段(物価)が、継続的に下がっていく状態。

- 言い換えると、「お金の価値が上がっていく」状態です。昨日まで100円だったジュースが90円で買えるようになれば、より少ないお金で同じものが手に入ります。

「良いインフレ」と「悪いインフレ」の違い

インフレと聞くと、単純に「物価が上がる=生活が苦しくなる」というネガティブなイメージを持つ方が多いかもしれません。しかし、インフレには「良いインフレ」と「悪いインフレ」の2種類が存在します。

- 良いインフレ

- 特徴:企業の業績が好調で、モノがたくさん売れ、それによって従業員の給料も上がる。給料が上がるから、人々はもっとモノを買う。この好循環によって、経済全体が拡大していく状態です。

- 理想的な状態:物価上昇率(例:2%)以上に、給料の上昇率(例:3%)が高ければ、人々の生活は豊かになります。多くの国が目指しているのは、この「良いインフレ」の状態です。

- 悪いインフレ

- 特徴:原材料価格の高騰(例:原油価格の上昇)など、企業のコストが増えることによって、商品価格にその分が転嫁される状態。企業の業績が上がっているわけではないので、給料は上がらないのに、物価だけが上がっていきます。

- 現在の日本が直面している課題:まさに今の日本が直面しているのが、この「悪いインフレ」に近い状態です。私たちの生活が苦しくなっているのは、このためです。

日本の「失われた30年」の正体、デフレの恐怖

一方で、バブル崩壊後の日本を約30年間も苦しめてきたのが「デフレ」です。

「モノの値段が下がるなら、お得で良いじゃないか」と思うかもしれません。しかし、デフレは経済にとって非常に深刻な病です。

デフレが続くと、以下のような「デフレスパイラル」に陥ります。

- モノの値段が下がる

- 企業の売上が減り、利益が圧迫される

- 企業はコスト削減のため、従業員の給料を下げたり、リストラを行ったりする

- 給料が減った人々は、将来不安から財布の紐を固くし、モノを買わなくなる

- モノが売れないので、企業はさらに値段を下げる

- (1.に戻る)

この悪循環が、日本の長期的な経済停滞、いわゆる「失われた30年」の根本的な原因でした。人々は「現金を持っているのが一番得だ」と考え、消費や投資をせず、お金を貯め込むばかり。その結果、経済にお金が回らず、国全体が貧しくなってしまったのです。

これを「デフレマインド」と呼びます。デフレマインドが染み付いてしまうと、いざインフレの時代が来たときに、適切な対応ができなくなってしまうのです。

インフレがあなたのお金に与える「本当の影響」

デフレの時代は、現金の価値が上がっていくので、銀行に預けておけば安心でした。しかし、インフレの時代はその常識が通用しません。

【衝撃シミュレーション】あなたの100万円は、20年後にいくらになる?

日本銀行は、物価上昇率の目標を「年2%」に設定しています。もし、この「年2%のインフレ」が続いた場合、あなたの銀行預金の価値はどうなるでしょうか?

現在の100万円の価値は、

- 10年後には、約82万円

- 20年後には、約67万円

- 30年後には、約55万円

にまで目減りしてしまいます。

※計算式: 100万円 ÷ (1.02)^年数

額面は100万円のままですが、その100万円で買えるモノの量が、20年後には3分の2近くになってしまうということです。これは、何もしなければ、あなたの資産は静かに、しかし確実に減っていくことを意味します。

インフレ対策に「投資」が有効な本質的理由

では、この「静かなる資産の目減り」から、どうやって資産を守ればいいのでしょうか。その答えが「投資」です。

なぜ投資がインフレ対策になるのか。それは、インフレに強い資産にお金を換えておくという考え方に基づいています。

インフレに強い資産の代表例が「株式」です。

インフレの時、モノやサービスの値段は上がります。これは、それらを提供している企業の売上が上がることを意味します。企業の売上が上がれば、利益も増え、株価も上昇する可能性が高まります。

つまり、現金(円)で資産を持っていると価値が目減りしますが、そのお金を企業のオーナーになる権利(=株式)に換えておくことで、インフレによる物価上昇の恩恵を自分の資産にも取り込むことができるのです。

- インフレ時のお金の流れ

- 現金 → 価値が下がる (×)

- 株式 → 企業の売上増 → 株価上昇 → 資産価値が上がる (○)

特に、S&P500(米国を代表する500社)やオール・カントリー(全世界の企業)といった、広範囲の企業の株式にまとめて投資できる「インデックスファンド」は、専門的な知識がない初心者でも、世界経済の成長の恩恵を受けやすい、インフレ対策の王道と言えるでしょう。

歴史から学ぶ、最悪のシナリオ「ハイパーインフレ」

「インフレが怖いのはわかったけど、日本でそんなに極端なことが起きるの?」 そんな疑問を持つ方もいるかもしれません。ここで、歴史上実際に起きた「ハイパーインフレ」の事例を見てみましょう。

第一次大戦後のドイツ、ジンバブエの悲劇

- ヴァイマル共和政下のドイツ(1920年代)

- 第一次世界大戦の敗戦による巨額の賠償金支払いのために、政府がお金を大量に刷りました。その結果、マルクの価値が暴落。パンを一つ買うのに、手押し車一杯の札束が必要になるほど、凄まじいインフレが発生しました。人々は給料を受け取ると、その価値が下がる前に、すぐにモノに換えようと店に殺到したと言われています。

- 2000年代のジンバブエ

- 独裁政権による経済政策の失敗から、ハイパーインフレが発生。「100兆ジンバブエ・ドル」紙幣が発行されたことは有名です。最終的には自国通貨が信用を失い、米ドルなどが使われるようになりました。

これらの歴史的な事例は、通貨の信認が失われた時、お金がいかに無価値になるかを私たちに教えてくれます。

日本でハイパーインフレは起こりうるのか?

では、現代の日本でこのようなハイパーインフレが起こる可能性はあるのでしょうか?

結論から言うと、その可能性は限りなく低いと考えられています。

日本円は、ドイツ・マルクやジンバブエ・ドルのように信認を失っているわけではなく、国際的に信用の高い通貨です。また、日本政府や日本銀行も、歴史の教訓から、無秩序にお金を刷ることの危険性を十分に理解しています。

しかし、「可能性が低い=リスクがゼロ」ではありません。政府の財政赤字が極端に拡大するなど、日本円の信認を揺るがす事態が起きれば、インフレが加速するリスクは常に存在します。

私たちは、最悪のシナリオをいたずらに恐れる必要はありませんが、歴史から学び、自分の資産は自分で守るという意識を持つことが、これまで以上に重要になっているのです。

今、私たちがチェックすべき3つの経済指標

「経済のことはよくわからないけど、今の状況を知りたい」 そんな方は、まず以下の3つの指標に注目してみてください。テレビやネットのニュースで、これらの言葉が出てきたら、少しだけ耳を傾けてみましょう。

- 消費者物価指数(CPI)

- 何か?:私たちが普段購入する様々な商品やサービスの価格の動きを総合的に示した指標。「世の中の物価の体温計」のようなものです。

- どう見る?:前年同月比で「+2%」なら、1年前に比べて物価が2%上がったことを意味します。この数字が日銀の目標である2%を安定して超えているかどうかが一つの焦点です。

- 日本銀行の政策金利

- 何か?:日本銀行が、民間の銀行にお金を貸し出す際の金利。景気の調整弁の役割を果たします。

- どう見る?:景気が悪い(デフレ)時は金利を下げて(ゼロ金利・マイナス金利)、企業や個人がお金を借りやすくします。逆に景気が過熱(インフレ)しすぎると、金利を上げてブレーキをかけます。日銀が「利上げ」に踏み切るかどうかは、経済の大きな転換点として常に注目されています。

- 企業の業績(特に賃上げの動向)

- 何か?:企業の売上や利益がどうなっているか、そしてそれが従業員の給料に反映されているか。

- どう見る?:春闘(春季生活闘争)などで「賃上げ率が30年ぶりの高水準」といったニュースが出れば、それは「良いインフレ」に近づいているサインかもしれません。逆に、物価は上がっているのに賃上げが進まなければ、「悪いインフレ」が続いている証拠です。

これらの指標を完璧に理解する必要はありません。「今、インフレは進んでいるんだな」「そろそろ金利が上がるかもしれないな」というように、経済の大きな流れを肌で感じることが、資産防衛の第一歩となります。

結論:デフレマインドを捨て、インフレ時代を賢く生き抜く

本記事では、インフレとデフレの基本的な違いから、私たちの資産への影響、そして具体的な対策までを解説してきました。

長年のデフレに慣れ親しんだ私たち日本人には、「現金が一番安全」というデフレマインドが深く根付いています。しかし、時代は大きく変わりました。これからのインフレ時代においては、その考え方がかえって大きなリスクになるのです。

何もしなければ、あなたの大切な資産の価値は、インフレによって静かに削り取られていきます。

今こそ、デフレマインドを捨て、新しい時代に対応するための行動を起こす時です。

その最初の一歩が、「投資」について学び、少額からでも始めてみることです。新NISA(少額投資非課税制度)のように、国が後押ししてくれる制度も整っています。

この記事が、あなたがインフレという大きな波を乗りこなし、ご自身の資産を賢く守り、育てていくための羅針盤となれば、これほど嬉しいことはありません。

-

前の記事

ゴールド投資戦略:市場分析とポートフォリオ構築法 2025.10.07

-

次の記事

高市早苗氏の『積極財政』が日本経済に与える影響とは? 2025.10.07